上海电子税务局税种综合申报流程

自2020年7月1日起,为推动“放管服”改革提质增效,优化上海市营商环境,国家税务总局上海市税务局通过“统一征期、简化表单、合并报表”等手段实行税种综合申报。

7月征期内,纳税人需申报缴纳企业所得税(预缴)、城镇土地使用税、房产税、土地增值税、印花税中一个或多个税种时,可选择税种综合申报(其中企业所得税纳税人暂不涵盖跨地区经营汇总纳税企业)。

一、办理对象

需按季申报企业所得税预缴、城镇土地使用税、房产税、土地增值税、印花税中一个或多个税种的纳税人(外省市总机构在沪二级分支机构除外)可通过此功能模块进行相关报表申报,实现多税种一个入口一次提交。

二、办理前提

同时符合以下条件的纳税人,可使用税种综合申报:

01纳税人登记状态为正常;

02纳税人需按季申报缴纳企业所得税(预缴)、城镇土地使用税、房产税、土地增值税、印花税中一个或多个税种;

03非外省市总机构在沪二级分支机构;

04通过eTax@SH进行申报的,须启用《ZH001税种综合申报表》。

三、办理方式

【上海市电子税务局】

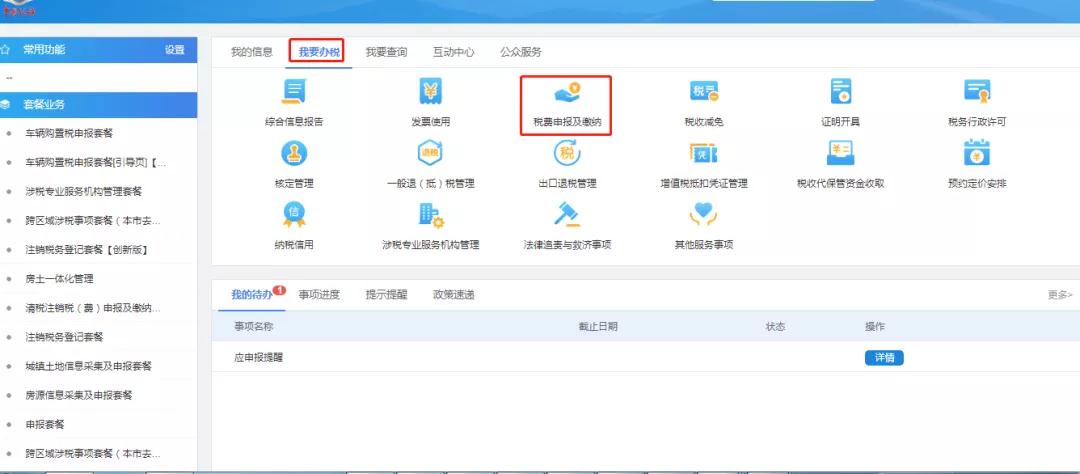

第一步进入界面

电子税务局——我要办税——税费申报及缴纳——综合申报——税种综合申报

进入功能后,若纳税人存在企业所得税的应申报信息,系统会弹出告知书提示信息,在阅读完提示信息后,可进行高频填报字段的填写。点击【确定】可将填写的信息带到对应报表中,点击【取消】,则不进行高频字段预填。

第二步报表填写

进入功能后,可通过页面左侧的报表列表选择要填写的报表,并在页面右侧的报表进行填写。(左侧的报表列表仅会展示本季度需要且还未申报的报表。)

报表分为主表和附表,主表主要展示各个附表的部分重要数据,无需手动填写,用于在提交前进行数据确认。各个附表与单独申报的报表基本相同,按纳税人的实际情况填写即可。

第三步提交申报

纳税人可通过页面左上角的按钮进行相应的操作。点击【申报】,可以进行申报提交,提交申报时,系统会先进行规则校验,校验通过的可提交申报,校验不通过的可点击校验提示中的【修改】按钮,到对应的报表进行修改。

点击【保存】,系统会进行规则校验,校验通过则将填写数据暂存,以便下次进来时继续填写。

点击【暂存】,系统会对填写数据进行暂存,以便下次进来时继续填写。

点击【取消】,则关闭页面。

第四步结果查询

报表提交完成后会进入申报结果查询页面,申报结果查询页面会展示各个申报表的申报结果。对于申报失败的,可重新进入综合申报进行单独提交或者通过单独税种的申报功能进行重新申报。

纳税人点击【查看申报表】,弹出对应的申报表页面。

纳税人点击【申报作废】,可以作废申报表

纳税人点击【缴款/查询】,进入税费缴纳功能,进行缴税。

【网上电子申报企业端】

第一步进入界面

登录eTax@SH 3网上电子申报企业端,对于符合业务前提的企业,自动弹出提示框,供企业选择是否启用《ZH001税种综合申报表》,选择【是】,设置完成后,可在【菜单】-【账户】-【申报项目】窗口进行更改。

点击【填写】,【新增】《ZH001税种综合申报表》。

阅读相关提示,填写企业相关基础信息。

第二步报表填写

【新增】之后,进入报表填写界面,可通过页面左侧的报表列表选择要填写的报表,并在页面右侧的报表进行填写。(左侧的报表列表仅会展示本季度需要且还未申报的报表。)

B01主要展示各个附表的部分重要数据,无需手动填写,用于在保存前进行数据确认。各个附表与单独申报的报表基本相同,按纳税人的实际情况填写即可。

第三步提交申报

【保存】报表后,点击【审核】。

点击【发送】,填写CA密钥后并发送。

第四步结果查询

申报成功后可在【收件箱】中查看回执,【完成情况】里查看状态。

【回执】中显示的【部分成功】表示:子表部分失败,具体详见错误详情。

对于失败项的子表,回到主界面,点击【填写】-选择《ZH001税种综合申报表》下的失败子表,单独填写后申报。

申报作废:使用税种综合申报申报成功的子表,可在【菜单】-【文件】-【申报作废】,进行作废,作废成功后可再进行单独申报。

申报更正:使用税种综合申报申报成功的所得税、印花税申报,可在【菜单】-【文件】-【更正申报填写】,进行更正申报。

TIPS注意部分纳税期限调整:

1、城镇土地使用税和房产税——城镇土地使用税和房产税实行按季申报缴纳,纳税人应当于季度终了之日起十五日内申报并缴纳税款。

2、土地增值税——房地产开发企业转让开发建造的房地产,土地增值税实行按季申报缴纳,纳税人应当于季度终了之日起十五日内申报并缴纳税款。

3、印花税——印花税按季或者按次计征。实行按季计征的,纳税人应当于季度终了之日起十五日内申报并缴纳税款。

4、2020年7月1日至12月31日期间,纳税人可选择按原纳税期限和方式申报缴纳税款。

本文由会计考试网(www.kjks.net)整理!仅供学习参考!